Θ®1Θ©»Ϊ«ρ“Ϋ“©––“Β –≥ΓΩ’ΦδΨό¥σΘ§Έ¥ά¥‘ω≥ΛΈ»Ε®

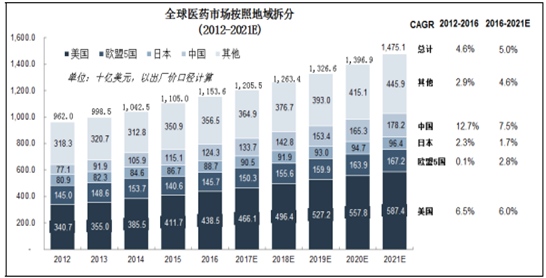

“‘Τσ“Β≥ω≥ßΦέΦΤΥψΘ§ 2016 Ρξ»Ϊ«ρ“Ϋ“©Ήή –≥ΓΙφΡΘΈΣ 11,536“ΎΟά‘ΣΘ§ ήΒΫ»ΥΩΎάœΝδΜ·ΒΡΦ”ΥΌΘ§¬ΐ–‘≤ΓΚΆΕώ–‘÷ΉΝωΜΦ≤Γ»Υ ΐΒΡ≤ΜΕœ‘ωΦ”“‘ΦΑ–¬÷ΈΝΤΖΫΖ®Έ άΒΡ«ΐΕ·Θ§»Ϊ«ρ“Ϋ“© –≥Γ‘ΛΦΤ 2021 Ρξ¥οΒΫ 14,751 “ΎΟά‘ΣΘ§ 2016 ΡξΒΫ2021 ΡξΒΡΡξΗ¥Κœ‘ω≥Λ¬ ΈΣ 5.0%ΓΘ

2012-2021EΡξ»Ϊ«ρ“Ϋ“© –≥ΓœΗΖ÷

ΐΨίά¥‘¥ΘΚΙΪΩΣΉ Νœ’ϊάμ

–ΓΖ÷Ή”Μ·―ß“©”…”ΎΤδΖΰ”Ο±ψάϊΓΔΚœ≥…ΙΛ“’Έ»Ε®ΓΔΦέΗώΚΆ…ζΈο“©œύ±»”–Οςœ‘”≈ ΤΘ§ “Μ÷±’ΦΨί“Ϋ“© –≥ΓΒΡΨχ¥σ≤ΩΖ÷ –≥ΓΖίΕνΓΘ2016 ΡξΒΡ –≥ΓΙφΡΘΈΣ 9,328 “ΎΟά‘ΣΘ§’Φ’ϊΗω –≥ΓΒΡ±»άΐ¥οΒΫ 80.85%ΓΘ–ΓΖ÷Ή”“©ΈοΈ¥ά¥“≤ΫΪ±Θ≥÷≥ΛΤΎΈ»Ε®‘ω≥ΛΘ§ 2021Ρξ‘ΛΦΤ –≥ΓΙφΡΘ¥οΒΫ 11,250 “ΎΟά‘ΣΓΘ

Θ®2Θ©≈ΖΟά»‘ «»Ϊ«ρΉν¥σ“Ϋ“© –≥Γ

2012-2021 Ρξ»Ϊ«ρ“Ϋ“© –≥ΓΟάΙζΓΔ≈Ζ÷όΓΔ»’±ΨΚΆ÷–ΙζΒΡΖΔ’ΙΙφΡΘ‘Λ≤β»γœ¬ΘΚ

»Ϊ«ρ“Ϋ“© –≥ΓΙφΡΘ

ΐΨίά¥‘¥ΘΚΙΪΩΣΉ Νœ’ϊάμ

Α¥Τσ“Β≥ω≥ßΦέΦΤΥψΘ§ΟάΙζ «»Ϊ«ρΉν¥σΒΡ“Ϋ“© –≥ΓΓΘ 2016 ΡξΟάΙζΒΡ –≥ΓΙφΡΘ¥οΒΫΝΥ 4,385 “ΎΟά‘ΣΘ§’ΦΨίΆ§ΤΎ»Ϊ«ρ“Ϋ“© –≥Γ 38.0%ΒΡ –≥ΓΖίΕνΓΘ ήΒΫ–¬…œ –“©Έο“‘ΦΑΟάΙζ≈”¥σΒΡ¬ΐ–‘≤Γ»ΥΩΎΒΡ«ΐΕ·Θ§ ΟάΙζΒΡ“Ϋ“© –≥Γ‘ΎΈ¥ά¥ 5 ΡξΡΎ»‘ΫΪ±Θ≥÷ΩλΥΌ‘ω≥ΛΘ§‘ΛΦΤ 2021 ΡξΟάΙζΒΡ“Ϋ“© –≥ΓΙφΡΘΈΣ 5,874 “ΎΟά‘ΣΓΘ

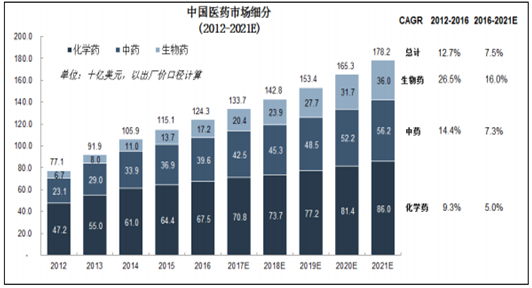

Θ®3Θ©÷–ΙζΈ¥ά¥»Ϊ«ρ –≥ΓΖίΕνΫΪ÷πΫΞΧα…ΐ

÷–ΙζΉςΈΣ»Ϊ«ρ“Ϋ“© –≥Γ÷–Ήν¥σΒΡ–¬–Υ“Ϋ“© –≥ΓΘ§ 2016 Ρξ –≥ΓΙφΡΘΈΜΨ”»Ϊ«ρΒΎ»ΐΘ§Ϋω¥Έ”ΎΟάΙζΚΆ≈ΖΟΥΈεΙζΘ§ΈΣ 1,243 “ΎΟά‘ΣΓΘ ή»ΥΩΎάœΝδΜ·ΓΔ¬ΐ–‘≤ΓΖΔ≤Γ¬ …ΐΗΏ“‘ΦΑΙζΦ“Ε‘“Ϋ“©―–ΖΔΒΡ’ΰ≤Ώ÷ß≥÷Β»ΗςΖΫΟφ“ρΥΊΒΡ”ΑœλΘ§ ÷–Ιζ“Ϋ“© –≥Γ‘ΎΈ¥ά¥5 ΡξΜα≥÷–χΩλΥΌ‘ω≥ΛΘ§‘ΛΦΤΒΫ 2021 Ρξ –≥ΓΙφΡΘ¥οΒΫ 1,782 “ΎΟά‘ΣΘ§ΡξΗ¥Κœ‘ω≥Λ¬ ΈΣ 7.5%Θ§≥…ΈΣ»Ϊ«ρ“Ϋ“© –≥ΓΒΡ÷Ί“ΣΉι≥…≤ΩΖ÷ΓΘ

÷–Ιζ“Ϋ“© –≥ΓœΗΖ÷

ΐΨίά¥‘¥ΘΚΙΪΩΣΉ Νœ’ϊάμ

÷–Ιζ“Ϋ“© –≥Γ÷–Μ·―ß“©Έο“Μ÷±’ΦΨίΉν¥σΒΡ –≥ΓΖίΕνΓΘ 2021 ΡξΨί‘Λ≤β»‘ΫΪ¥οΒΫ»ΪΙζ“Ϋ“© –≥ΓΒΡ 48.2%ΖίΕνΓΘ2012 Ρξ÷Ν 2016 ΡξΤΎΦδ÷–ΙζΜ·―ß“©‘ωΥΌ¥οΒΫ 9.3%Θ§‘ΕΗΏ”Ύ»Ϊ«ρΜ·―ß“©Ά§ΤΎ 4%ΒΡ‘ωΥΌΓΘ

Θ®4Θ©Εύ“ρΥΊ¥ΌΫχ»Ϊ«ρ“Ϋ“©––“ΒΈ»Ε®ΖΔ’Ι

»Ϊ«ρΦΑ÷–Ιζ“Ϋ“© –≥ΓΡήΙΜ±Θ≥÷≥ΛΤΎΈ»Ε®‘ω≥ΛΒΡ«ΐΕ·ΝΠ÷ς“Σά¥Ή‘”Ύ“‘œ¬‘≠“ρΘΚ

A. »ΥΩΎάœΝδΜ·«ς Τ

»Ϊ άΫγΕΦ…ν ή»ΥΩΎάœΝδΜ·ΒΡάß»≈Θ§ 2011 Ρξ÷Ν 2015 ΡξΘ§ 65 Υξ»ΥΩΎ’Φ±»¥” 7.7%‘ω÷Ν 8.3%ΓΘ”…”ΎάœΝδΜ·»ΥΩΎΗϋ“ΉΜΦ¬ΐ–‘≤Γ±»»γ–Ρ―ΣΙήΦ≤≤ΓΓΔΑ©÷ΔΘ§Εχ¬ΐ–‘Φ≤≤ΓΗϋ–η“Σ≥ΛΤΎΒΡ“©Έο÷ΈΝΤΘ§Ά§ ±“≤ΜαΦΛΖΔ“©Τσ’κΕ‘¥ΥάύΦ≤≤Γ―–ΖΔ–¬–Ά÷ΈΝΤ“©ΈοΒΡ»»«ιΓΘ“ρ¥Υ¥σΝΩΒΡάœΝδΜ·»ΥΩΎΜα¥χΕ·“Ϋ“© –≥ΓΖΔ’ΙΓΘ

B. “ΫΝΤ±Θ’œΧεœΒ≤ΜΕœΆξ…Τ

≥÷–χ‘ω≥ΛΒΡΜΦ≤Γ»Υ»Κ¥ΧΦΛ“ΫΝΤΜ®Ζ―ΚΆ“Ϋ“©Τσ“ΒΒΡ―–ΖΔΆΕ»κΘ§ ΗςΙζ≤ΜΕœΆξ…ΤΒΡ“ΫΝΤ±Θ’œΧεœΒ“≤”–άϊ”Ύ“ΫΝΤ––“ΒΒΡΫΓΩΒΈ»Ε®ΖΔ’ΙΓΘΦ¥ ΙΡΩ«ΑΗςΙζ’ΰΗ°ΖΉΖΉΦ”«Ω“Ϋ±ΘΩΊΖ―Θ§ ΒΪ «ΜΦ≤ΓΉή»Υ ΐ‘ωΦ”ΚΆ±Θ’œΗ≤Η«»Υ»Κά©’Ι“‘ΦΑ…γΜα±Θœ’ΒΡΫι»κΕχΒΦ÷¬ΒΡ“ΫΝΤ÷ß≥ωΒΡ≥÷–χ‘ω≥Λ»‘»Μ «Έ¥ά¥«ς ΤΓΘ

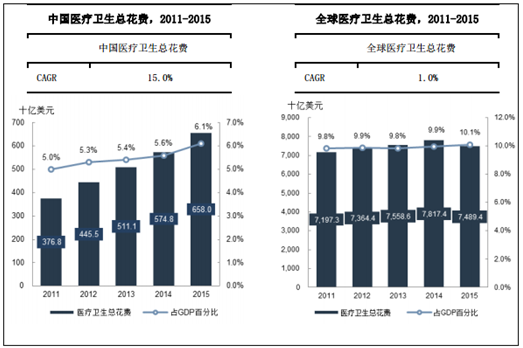

ΫϋΡξά¥Θ§»Ϊ«ρΈά…ζΉήΜ®Ζ―“Μ÷±Έ§≥÷‘Ύ 7,000 “ΎΟά‘ΣΥ°ΤΫ“‘…œΘ§Τδ÷– 2011 Ρξ÷Ν 2014 ΡξΦδ“Μ÷±±Θ≥÷Έ»Ε®ΒΡ‘ω≥ΛΘ§ 2015 Ρ”–œ¬Μ§Θ§ΒΪ « –≥ΓΙφΡΘ»‘»ΜΨό¥σΓΘ

‘Ύ“ΫΝΤΈά…ζΜ®Ζ―ΖΫΟφΘ§Ιΐ»ΞΦΗΡξ÷–ΙζΒΡ‘ωΥΌΥ°ΤΫ¥σΖυΝλœ»”Ύ άΫγΤΫΨυΥ°ΤΫΘ§2011-2015 ΡξΦδΒΡΗ¥ΚœΡξΨυ‘ω≥Λ¬ ΈΣ 15.0%Θ§ ΒΪ «÷–Ιζ“ΫΝΤΈά…ζΜ®Ζ―’Φ GDP ΒΡ±»άΐ»‘»ΜΫœΒΆΘ§‘Ύ 2015 ΡξΫωΈΣ 6.1%Θ§ΒΆ”Ύ»Ϊ«ρΤΫΨυΥ°ΤΫΘ§Έ¥ά¥»‘”–≥÷–χ‘ω≥ΛΩ’ΦδΓΘ

÷–ΙζΦΑ»Ϊ«ρ“ΫΝΤΈά…ζΉήΜ®Ζ―Ή¥Ωω

ΐΨίά¥‘¥ΘΚΙΪΩΣΉ Νœ’ϊάμ

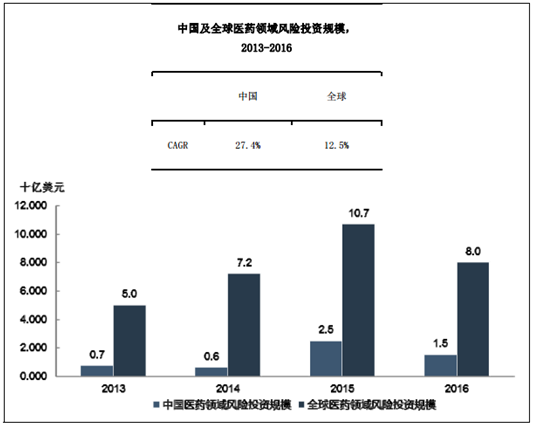

C. …γΜαΖγœ’Ή ±Ψ≥ΛΤΎΩ¥ΚΟ¥¥–¬“©Έο―–ΖΔΝλ”ρ

–¬“©―–ΖΔΝλ”ρΥυ‘ΎΒΡ“Ϋ“© –≥ΓΙφΡΘΨό¥σΘ§Έ¥ά¥≥÷–χ‘ω≥ΛΒΡ‘ΛΤΎΈ»Ε®Θ§‘Ϋά¥‘Ϋ ήΒΫ»Ϊ«ρΖγœ’Ή ±ΨΒΡΙΊΉΔΓΘΙΐ»ΞΦΗΡξΘ§Έό¬έ¥”’ϊΧεΆΕΉ ΙφΡΘΚΆΆΕΉ ΐΝΩ…œΩ¥Θ§Ζγœ’Ή ±ΨΕ‘”ΎΗΟΝλ”ρΒΡΆΕ»κ»’“φ‘ωΦ”Θ§≥…ΈΣΉνΈΣΜν‘ΨΒΡΆΕΉ Νλ”ρ÷°“ΜΓΘ2013 Ρξ-2016Ρξ»Ϊ«ρ –≥ΓΕ‘”Ύ“Ϋ“©Νλ”ρΒΡΖγœ’ΆΕΉ ΙφΡΘ¥οΒΫΝΥ 300 “ΎΟάΫπ“‘…œΘ§ ΆΕΉ ΙφΡΘΡξΗ¥Κœ‘ω≥Λ¬ ΈΣ 12.5%ΘΜ÷–ΙζΙΐ»ΞΈεΡξœύΙΊΝλ”ρΆΕΉ ΙφΡΘ“≤¥οΒΫ 50 “ΎΟά‘Σ“‘…œΘ§2013-2016 ΡξΒΡΗ¥ΚœΡξΨυ‘ω≥Λ¬ ΈΣ 27.4%Θ§ΗΏ”Ύ»Ϊ«ρ‘ωΥΌΥ°ΤΫΓΘ

ΐΨίά¥‘¥ΘΚΙΪΩΣΉ Νœ’ϊάμ

Ήέ…œΘ§»ΥΩΎάœΝδΜ·ΓΔ¬ΐ–‘≤ΓΜΦ’Ώ ΐΝΩΒΡ≤ΜΕœ‘ωΦ”ΓΔ“ΫΝΤΉήΜ®Ζ―ΒΡ≥÷–χ…œ…ΐΓΔ“ΫΝΤ±Θ’œœΒΆ≥ΒΡΆξ…ΤΓΔ“Ϋ“©––“ΒΖγœ’Ή ±ΨΆΕ»κΦ”¥σΘ§ΕΦ «»Ϊ«ρΚΆ÷–Ιζ“Ϋ“© –≥ΓΈ§≥÷Έ»Ε®‘ω≥ΛΒΡ«ΐΕ·ΝΠΓΘ“©Έο―–ΖΔΖΰΈώ––“ΒΫΪΑιΥφ“Ϋ“© –≥Γ≤ΜΕœ≥…≥ΛΘ§≤ΔΈΣ“Ϋ“© –≥ΓΖΔ’ΙΧαΙ©÷ζΝΠΘ§≤ΜΕœ¬ζΉψΜΦ’ΏΓΔ“©Τσ―–ΖΔ“‘ΦΑ––“Β¥¥–¬ΒΡ–η«σΓΘ

Θ®5Θ©»Ϊ«ρ“Ϋ“© –≥ΓΈ¥ά¥ΖΔ’Ι«ς Τ

1ΓΔ–¬–Υ –≥ΓΒΡ÷Ί“Σ–‘»’“φΧα…ΐ

ΖΔ¥οΨ≠ΦΟΧεΦΧ–χœό÷ΤΜρœςΦθ“ΫΝΤΈά…ζ‘ΛΥψΘ§”κ¥ΥΆ§ ±Θ§–μΕύ–¬–Υ –≥ΓΙζΦ“ΒΡ’ΰΗ°ΫΪ“Ϋ“©––“ΒΉςΈΣ÷ΊΒψΖΔ’Ι≤ζ“ΒΓΘ“‘÷–ΙζΈΣ¥ζ±μΒΡ–¬–Υ –≥Γ’ΐ‘ΎΜΐΦΪΗΡ…Τ“ΫΝΤΜυ¥Γ…η ©ΓΔ“ΫΝΤ»ΎΉ ΖΰΈώΡήΝΠΘ§≤Δά©¥σ“ΫΝΤ±Θœ’ΒΡΗ≤Η«ΖΕΈßΓΘ–¬–Υ –≥ΓΫΪ «Έ¥ά¥ΦΗΡξ»Ϊ«ρ“Ϋ“© –≥Γ‘ω≥ΛΒΡ÷Ί“ΣΙ±œΉ’ΏΘ§ ≤ΔΫΪ÷Ί–¬Μ°Ζ÷»Ϊ«ρ“Ϋ“© –≥ΓΒΡΑφΆΦΓΘ±»»γΘ§÷–Ιζ“Ϋ“© –≥Γ‘Ύ»Ϊ«ρ“Ϋ“© –≥ΓΒΡΖίΕνΫΪΜα¥” 2016 Ρξ 10.8%‘ωΦ”ΒΫ 2021 ΡξΒΡ 12.1%ΓΘ

2ΓΔΉ®άϊ¥¥–¬“©ΈοΒΡ±»÷ΊΫΪΜα≥÷–χ‘ωΦ”

œύΕ‘”ΎΖ«Ή®άϊ“©ΈοΘ§Ή®άϊ“©Η≥”η“©ΤΖΗϋ¥σΒΡ“γΦέΡήΝΠΘ§≥… λΒΡΖ«Ή®άϊΖ¬÷Τ“©Έο”…”ΎΉ®άϊΙΐΤΎΚσΒΡ –≥ΓΜ·ΨΚ’υ ΙΒΟΦέΗώ»’“φ«÷ ¥ΘΜΆ§ ±“Ϋ±ΘΧεœΒΒΡ≤ΜΕœΆξ…ΤΘ§Ψ≠ΦΟΥ°ΤΫΒΡΧαΗΏΘ§ ΙΒΟΜΦ’ΏΕ‘“©ΤΖΒΡ÷ßΗΕ“β‘Η“‘ΦΑ÷ßΗΕΡήΝΠΨυ¥σ¥σΧαΗΏΓΘΫϋΡξά¥≤ΜΕœ”––¬ΒΡΉ®άϊ“©Έο…œ –Θ§≤Δ≤ΜΕœΒΡΥΔ–¬œζ έΦ«¬ΦΘ§±»»γΦΣΝ–Β¬ΙΪΥΨ 2016 ΡξΡξ±®≈ϊ¬ΕΒΡΉ®άϊ¥¥–¬“© Harvoni Β±ΡξΒΡœζ έΕν“―Ϋϋ 91 “ΎΟά‘ΣΘ§≥…ΈΣ»Ϊ«ρ–ΓΖ÷Ή”“©Έο÷–œζ έΕνΉνΗΏΒΡ“©ΤΖΘ§ΈΣΤσ“Β¥χά¥ΝΥΨόΕνάϊ»σΓΘ

3ΓΔ¥¥–¬…ζΈοΩΤΦΦ―–ΖΔΙΪΥΨ≥÷–χΖΔ’Ι

ΡΩ«ΑΘ§≈≈Οϊ«Α 20 ΈΜΒΡ¥σ–Ά“©Τσ‘Ύ»Ϊ«ρ“Ϋ“© –≥Γ÷–’ΦΨί÷ςΒΦΒΊΈΜΘ§ 2016 Ρξ’Φ»Ϊ«ρ“Ϋ“© –≥ΓΖίΕνΈΣ 54.8%Θ§ΒΪ «Έ¥ά¥ΫΪΜαΟφΝΌ÷––Γ–Ά¥¥–¬“Ϋ“©―–ΖΔΙΪΥΨΒΡΨό¥σΧτ’ΫΓΘ‘ΛΦΤΒΫ 2021 Ρξ«Α 20 ΈΜΒΡ“©ΤσΒΡ –≥ΓΖίΕνΫΒΒΆΒΫ 46.3%ΓΘ¥¥–¬–Ά÷––Ά“©ΤσΆ®≥Θ‘ΎΡ≥“ΜΗω÷ΈΝΤΝλ”ρ”Β”–«Ω¥σΒΡ―–ΖΔΡήΝΠΘ§ ‘ΎΗΟΝλ”ρ―–ΖΔ≥ω÷ΊΑθ“©ΈοΒΡΜζ¬ ΫœΗΏΘ§≤Δ«““≤Μα≥…ΈΣ»Ϊ«ρ“Ϋ“©ΨόΆΖ―–ΖΔΚœΉςΚΆ Ή―Γ≤ΔΙΚ±ξΒΡΓΘ¥¥–¬…ζΈο“Ϋ“©―–ΖΔΙΪΥΨ”…”ΎΤδ«αΉ ≤ζΚΆ»Υ‘±ΨΪΕχ…ΌΒΡΧΊΒψΘ§ Τδ‘Ύ―–“©ΈοΒΡΆΤΫχΚΆΦέ÷ΒΖΔœ÷Κή¥σ≥ΧΕ»“άάΒ”ΎΡήΙΜΧαΙ©»ΪΝς≥Χ CRMO ΖΰΈώΒΡΤσ“ΒΓΘ’βάύΙΪΥΨΒΡ≥÷–χΖΔ’Ι“ΜΕ®≥ΧΕ»…œΆΤΕ·ΝΥ“©Έο―–ΖΔ…ζ≤ζΆβΑϋ––“ΒΒΡΖΔ’ΙΚΆ’ϊΚœΓΘ

4ΓΔ–ΓΖ÷Ή”Μ·―ß“©ΈοΈ¥ά¥“ΜΕΈ ±ΦδΡΎ»‘ «―–ΖΔ÷ΊΒψΝλ”ρ

ΉνΫϋΦΗΡξΘ§…ζΈο“©ΒΡΖΔ’ΙΥΌΕ»ΫœΩλΘ§ΒΪ «¥”≥ΛΤΎ«ς Τά¥Ω¥Θ§–ΓΖ÷Ή”“©Έο»‘»ΜΜα≥ΛΤΎ’ΦΨί“Ϋ“© –≥ΓΒΡ÷ς“ΣΖίΕνΓΘ

1995-2017 Ρξ»Ϊ«ρ‘Ύ―–≤ζΤΖΙήœΏ

ΐΨίά¥‘¥ΘΚΙΪΩΣΉ Νœ’ϊάμ

1995 Ρξ÷Ν 2017 Ρξ»Ϊ«ρ‘Ύ―–≤ζΤΖΖ÷≤ΦΉ¥ΩωΘ§ 2007 ΡξΩΣ ΦΘ§…ζΈο“©‘Ύ“©ΤΖ―–ΖΔ÷–ΒΡ±»άΐΩΣ Φ…œ…ΐΘ§‘Ύ 2017 Ρξ¥οΒΫ 37.8%Θ§»‘»ΜΒΆ”ΎΖ«…ζΈο“©ΈοΘ®÷ς“Σ «–ΓΖ÷Ή”“©ΈοΘ©ΒΡ―–ΖΔΙήœΏ±»άΐΓΘ¥”»Ϊ«ρ“©ΤΖœζ έΕνά¥Ω¥Θ§–ΓΖ÷Ή”“©Έο»‘»Μ’ΦΨί÷ςΒΦΒΊΈΜΓΘ‘Ύ“©ΤσΒΡ―–ΖΔΙήœΏ÷–Θ§–ΓΖ÷Ή”“©Έο’ΦΨίΉ≈≥§Ιΐ 60%ΒΡΖίΕνΓΘ–ΓΖ÷Ή”“©Έο”–Ή≈ έΦέΒΆΓΔΖΰ”ΟΖΫ±ψΓΔ…ζ≤ζ±ψάϊΒ»”≈ΒψΘ§‘Ύ»Ϊ«ρΗςΙζΦ”¥σ“ΫΝΤΗΡΗοΓΔΩΊ÷Τ“ΫΝΤ÷ß≥ωΒΡ±≥ΨΑœ¬Θ§–ΓΖ÷Ή”“©Έο‘ΎΫœ≥Λ ±ΦδΡΎ»‘»ΜΜα’ΦΨί –≥Γ÷ςΒΦΒΊΈΜΓΘ

Θ®6Θ©÷–Ιζ“Ϋ“© –≥ΓΖΔ’Ι«ς Τ

1ΓΔΖ¬÷Τ“©»»Ε»ΫΒΒΆΓΔ–¬“©―–ΖΔ÷πΫΞ…ΐΈ¬

2015 Ρξ÷–Ιζ”–≥§Ιΐ 5,000 Φ““©ΤσΘ§≈≈Οϊ«Α 20 ΒΡ“©ΤσΒΡ –≥ΓΖίΕνΫωΈΣ 27.8%Θ§ –≥ΓΖ«≥ΘΖ÷…ΔΓΘ÷–Ιζ“Ϋ“©Τσ“Β÷–Ψχ¥σΕύ ΐΕΦ «≤ζ÷ΒΫœ–ΓΒΡ–Γ–Ά“Ϋ“©Τσ“ΒΘ§≤ζΤΖ“‘Ζ¬÷Τ“©ΈΣ÷ςΓΘΫϋΡξά¥Θ§÷–Ιζ’ΰΗ°Ε‘“Ϋ“©––“ΒΒΡΦύΙήΝΠΕ»Φ”¥σΘ§±»»γ“©ΤΖ’–±ξ’ΰ≤Ώœρ¥¥–¬“©«ψ–±Θ§Φ”«ΩΙφΖΕΖ¬÷Τ“©“Μ÷¬–‘ΤάΦέΘ§ Β–––¬ GMP »œ÷ΛΘ§“‘ΦΑΦ”«ΩΕ‘ΝΌ¥≤ ‘―ι ΐΨίΒΡΦύΙήΒ»ΓΘ’β–©¥κ ©‘ΎΙφΖΕ÷–Ιζ“Ϋ“© –≥ΓΒΡΆ§ ±Θ§“≤ΧαΗΏΝΥ“©ΤσΒΡ‘Υ”ΣΚΆ―–ΖΔ≥…±ΨΘ§ ΙΒΟ–Γ–ΆΖ¬÷Τ“©Τσ“ΒΉν÷’ΜαΆΥ≥ω –≥ΓΓΘ2017 Ρξ CFDA Αδ≤ΦΝΥΓΕΙζΦ“ ≥ΤΖ“©ΤΖΙήάμΉήΨ÷ΙΊ”ΎΒς’ϊΫχΩΎ“©ΤΖΉΔ≤αΙήάμ”–ΙΊ ¬œνΒΡΨωΕ®Θ®’ς«σ“βΦϊΗεΘ©ΓΖΚΆΓΕΙΊ”ΎΙΡάχ“©ΤΖ“ΫΝΤΤς–Β¥¥–¬ΗΡΗοΝΌ¥≤ ‘―ιΙήάμΒΡœύΙΊ’ΰ≤ΏΓΖΒΡœύΙΊΙφΕ®Θ§ΙζΦ“’ΐ‘Ύ“ΐΒΦ÷–Ιζ“Ϋ“©Τσ“ΒΗΡ±δΡΩ«Α“‘Ζ¬÷Τ“©ΈΣ÷ςΒΡœ÷Ή¥Θ§Χα≥Ϊ¥¥–¬“©Έο―–ΖΔΓΘ

2ΓΔ“Ϋ“©––“Β¥¥–¬ΡήΝΠ‘ω«ΩΘ§–Γ–Ά…ζΈοΩΤΦΦΙΪΥΨ–ΥΤπ

≥ΛΤΎ“‘ά¥Θ§Ζ¬÷Τ“©‘ΎΙζΡΎ“Ϋ“© –≥Γ’ΦΨίΝΥ÷ςΒΦΒΊΈΜΘ§ά¥Ή‘”Ύ±ΨΆΝΤσ“ΒΒΡ¥¥–¬“©ΈοΖ«≥Θ…ΌΓΘΨί…≥άϊΈΡΆ≥ΦΤΘ§ 2011 ΡξΒΫ 2015 Ρξ CFDA ≈ζΉΦΒΡ 1.1 άύ–¬“©ΫωΈΣ 12ΗωΘ§ΕχΟάΙζ FDA 2015 Ρξ≈ζΉΦΒΡ–¬“©ΨΆ¥οΒΫΝΥ 33 ΗωΓΘΫϋΡξά¥Θ§’ΰΗ°ΈΣΗΡ…Τ÷–Ιζ“Ϋ“© –≥Γ¥¥–¬≥ΧΕ»ΒΆΒΡœ÷Ή¥Θ§œ»Κσ≥ωΧ®ΝΥ“ΜœΒΝ–ΒΡΙΡάχ’ΰ≤ΏΓΘΉ ±Ψ –≥Γ“≤Ε‘¥¥–¬“©Έο―–ΖΔ÷πΫΞ»œΩ…Θ§÷–Ιζ 2016 Ρξ“Ϋ“© –≥ΓΒΡΖγœ’ΆΕΉ ΙφΡΘ¥οΒΫΝΥ 15 “ΎΟά‘ΣΓΘ¥ΥΆβΘ§ΥφΉ≈ΙζΡΎ¥¥–¬ΜΖΨ≥ΒΡ÷π≤ΫΗΡ…ΤΘ§“Μ¥σ≈ζΙζΡΎΦΑΚΘΆβΗΏ≤ψ¥Έ»Υ≤≈ΩΣ Φ‘ΎΙζΡΎ¥” ¬–¬“©―–ΖΔΙΛΉςΘ§ΈΣ“Ϋ“©––“ΒΒΡ¥¥–¬ΖΔ’ΙΧαΙ©ΝΥ≥δΉψΒΡ»Υ≤≈¥Δ±ΗΘ§“≤¥Ώ…ζ¥σΝΩ…ζΈοΩΤΦΦ―–ΖΔΙΪΥΨΓΘΉέ…œΘ§’ΰ≤ΏΒΡΙΡάχΓΔΉ ±ΨΒΡ»œΩ…“‘ΦΑ»Υ≤≈¥Δ±ΗΒΡ‘ωΦ”ΕΦ”–ΝΠ±Θ÷ΛΝΥ¥¥–¬“©Έο‘ΎΙζΡΎΈ¥ά¥ΒΡΖΔ’Ι